Jubileo desde la mansión. Ay, las Cajas.

Una de las prestaciones atractivas del móvil: Captar lo pasajero de nuestra percepción diaria gracias a su cámara.

Una de las prestaciones atractivas del móvil: Captar lo pasajero de nuestra percepción diaria gracias a su cámara.Con la Ley de Dependencia recién aprobada , la persona jubilada del tinte podrá disponer, cuando lo necesite, de algún servicio a domicilio, prestado por las nuevas líneas de asistencia que amanecen ya en los sufridos departamentos de creación y diseño de productos y servicios de las ETT mundiales y otras entidades que ya entrenan y esperan, desde el banquillo, su oportunidad para saltar a la cancha de las jugosas plusvalías.

La muchacha o el muchacho jubilado podrá optar a nuevas e impensables formas de ayuda social, lo que generará empleo a tiempo parcial y redundará a su vez en el incremento de los parámetros de conciliación entre vida familiar y laboral de quienes se dediquen a este tipo de trabajo.

No, los servicios no podrán ser gratis en su totalidad. Ni siempre. Algo habrá que pagar, según los tramos de renta. Hasta el 30% del coste del servicio, para las estimaciones de la Administración, quien a su vez invertirá unos 375€ por persona y mes para que estén bien cuidados.

La muchacha también podrá contratar un seguro, para cubrir esos costes, si la pensión como autónoma no le llega.

Otra fórmulas se avecinan en el horizonte. Para ello, las archisantas cajas de ahorro, antiguos montes de piedad, intentarán consolidar su producto estrella ante el negocio que se avecina: La hipoteca para la tercera edad:

...puso como ejemplo el de un jubilado de 85 años que con una vivienda valorada en 200.000 euros podría constituir una hipoteca de 120.000 euros, lo que le reportaría una renta líquida al mes de 1.003 euros mensuales de manera vitalicia y garantizada. A su muerte, los herederos tendrán que saldar el 60% del precio de la hipoteca formalizada en su día, que se vería rebajado por la revalorización del inmueble en ese periodo. Mientras, el propietario, familiares o posibles inquilinos podrían utilizar libremente la vivienda.

Suena a broma lo de 85 años. ¿En qué estaría pensando el bancario que puso el ejemplo? ¿En una caja de pino?

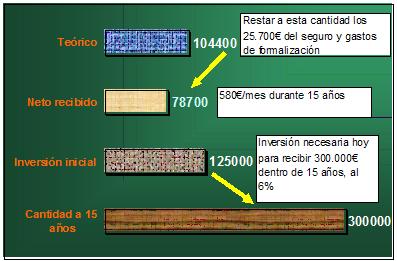

En realidad, si la propietaria de la tintorería, agraciada con el premio a una jubilación convencional, es decir, alejada de las prebendas de los poderosos dispone de una vivienda en propiedad con un valor de tasación de 300.000€, por redondear, podrá obtener una renta mensual de 580€, que le permitirán hacer frente a parte del desembolso que le vayan a suponer los servicios de que disfrutará gracias a la nueva ley.

Y ese dinerito lo podrá cobrar gracias a la generosidad de la Caja, durante un período de 15 años. Si por mor del destino la Supervivencia excesiva llama a la puerta -igual por eso calculan sobre personas de 85 años ya cumplidos-, podrá seguir disfrutando de esa cantidad siempre que -mujer prevenida vale por dos- haya firmado y pagado previamente un seguro de 21.000€ aproximadamente. Sí 21.000 y cerca de 5000€ de formalización de la hipoteca.

Y ese dinerito lo podrá cobrar gracias a la generosidad de la Caja, durante un período de 15 años. Si por mor del destino la Supervivencia excesiva llama a la puerta -igual por eso calculan sobre personas de 85 años ya cumplidos-, podrá seguir disfrutando de esa cantidad siempre que -mujer prevenida vale por dos- haya firmado y pagado previamente un seguro de 21.000€ aproximadamente. Sí 21.000 y cerca de 5000€ de formalización de la hipoteca.El valor actual de los 580€ invertidos mensualmente al 6% durante 15 años es de 68.732,04€. No significa mucho. O sí. Compáralo con los 300.000€ originales del bien. Mucha garantía para tan poco rendimiento, ¿no?

Cuando la ex dueña de la tintorería acumule 14 años de cobro, seguirá recibiendo 580€, pero en el año 2020 necesitaría disponer de 1.014,44 € para mantener su poder adquisitivo actual, que tampoco es excesivo. Prácticamente le tendrían que duplicar la cantidad, considerando una inflacción media del 4%. Ni locos piensan hacerlo.

[Añadido el domingo 8] El valor futuro del dinero que recibirá el joven jubilado 580€, durante 15 años a un interés del 6% es de 168.675€. Si consideramos la inflacción del 4% será de 240.343€. Si la vivienda se le revaloriza al 5% anual, su valor futuro es de 650.000€, redondeando. Así que la cantidad mensual asignada es muy baja, comparada con la garantía solicitada. Podrían actualizar, al menos, el valor del dinero que le prestan cada cierto tiempo. Demasiado trabajo para el analista de riesgos.

Y aún le quedará un año para abandonar la casa... o pagar lo que deba hasta ese momento. Salvo que en el año 2006 apoquinara la suma de 21.000€ del seguro, lo que no hubiera limitado tanto sus percepciones, sino que las hubiera mantenido hasta el final. Bueno, y ¿Cuánto debe en el 2021 la señora? Eso, que se lo diga el Banco. Perdón, la Caja. Es que me suenan igual.

Si durante estos años se ha decidido por operar con una cuenta corriente de esa Caja tan generosa, la Entidad le habrá concedido un 0% de interés a su dinero siempre que esté por debajo de los 60.000€ de saldo medio.

Claro que si estuviera por encima: ¿A qué cojones mal vender el bien?

Seguro que hay otras fórmulas de financiación. Como disponer de fondos familiares o solidarios que realicen la misma función que las Cajas, sin generar tantas plusvalías. ¿Qué tal fondos de pensiones éticos que financien contra la garantía y sin abusar del particular necesitado, al 2 o al 3% anual? Al fin y al cabo, los fondos de pensiones de renta fija generan menos interés. De hecho, negativo en los últimos dos años. Como el interés que se refleja en el extracto de CajaMadrid. También negativo. Será para financiar la reconstrucción del retablo de Santa María del Santo Sepulcro en Brunete? Un decir. Otra solución: sencillamente, que el Estado les preste el dinero a interés cero. Aunque este último, bastante tiene con amamantar a sus futuros jubilados. Parece que otras fórmulas no deben ser de este mundo.

PS: Si has llegado hasta aquí, por favor, no te olvides de recoger tu ropa del tinte lo antes posible, que tengo una entrevista con la Directora de la Caja. ¡Me va a oir!!!

Cajasahorro LeyDependencia Opinion Dinero Thalasos

posted by Thalasos at 10:59 p. m.

![]()

![]()

0 Comments:

Publicar un comentario

<< Home